広報担当 秘書 田村 司

いつもお読み頂き誠にありがとうございます。

オレンジ法律事務所は「知的財産総合支援センター埼玉」の法律専門相談(辻本弁護士)を通じて,埼玉県内の中小企業の皆様に経営の視点にたって企業の知的活動のお手伝いをしております。

その中で事業承継の後継者の抱える悩みも耳にするようです。オレンジ法律事務所の辻本弁護士も日頃から気に掛けております。

たまたま,週刊帝国ニュース埼玉版の「4月からスタート,新たな信用保証制度」の記事を見つけて,田村にも見せてくれました。

そこで,私,田村はその記事をみて,事業承継者には朗報になると思い今回のブログの題材と致しました。

元銀行員の私の視点から考えると,やはり,事業承継の悩みの一つは資金調達でもあると思います。以前も「事業承継でお悩みの社長さんへ」と題して,ご案内を致しました。

前編として,元銀行員の視点で融資姿勢の補足説明いたします。

銀行の融資姿勢に関して,時として,「優越的地位の濫用(※1)ではないか」との相談・苦情・批判がなされることがあるようです。

そのために,「何故,銀行は融資に信用保証協会の保証を求めるのか」について,二点ご説明いたします。

理由の一つ目は預金者保護のためです。

みなさんもよくご存じの「元も子もない」という言葉があります。

銀行でいうと「元金と利子が回収出来ない状況」をいうことになります。

しかも,預金という形で集めた資金を融資という貸付で運用されます。

これからお分かりの通り,融資が「元も子もない」状態(返済・回収不能)になると預金も「元も子もない」状態になるのです。

預金者に迷惑を掛けない(預金者保護)ためにも,確実に返済・回収して,「元も子もない」状態を回避するために,担保をとることになるわけです。

この様に「貸した金を返済してももらう」権利を「債権」といいますが,所有権のような物権と違い効力がそれ程強くないため債権者(銀行)は個別の手段として,返済・回収を確実にするために,債権(融資)の担保を確保することになるのです。

「担保とはなに?」の疑問が湧くと思います。

一般的に,人的担保といわれるものと,物的担保といわれるものに分類されます。

そして,人的担保には保証があります。物的担保には,不動産などがあります。

不動産がなく,保証に頼らないといけない場合の支援策として,制度化されたものとして,信用保証制度というものがあります。(ただし物的担保の条件が付される保証もあります。)

この様に預金者保護のために,確実な回収を担保するために,銀行は保証協会の保証をお願いするようです。

理由の二つ目は規則上有利に働くからです。

銀行には皆さんが馴染みの薄い,BIS規制(バーゼル規制)というものがあります。

BIS規制とは自己資金比率を一定比率(国際統一基準は8%,国内基準は4%)にしなければならない規則です。

簿記の話になりますが,銀行の貸借対照表(B/S)は普通の会社と逆になります。

普通の会社なら「資産」の部の上の方に「預金」を載せるが,銀行に取っての「預金」は「負債」になるのです。銀行からの「融資」は普通の会社では「負債」に掲載されますが,銀行にとっては「資産」となるのです。逆になります。

普通の会社の資本構成の健全性や安定性の指標として自己資本比率があります。

普通の会社の計算式は,「自己資本比率(%)=自己資本÷総資本×100 」となります。

分母が小さいと比率が大きい程(借入金が少ないなど),健全・安定していることになります。

先程の説明の通り,銀行の「融資」は「資産」になります。

(これは情報の寄せ集めのイメージ図であり正確性は保証出来ませんので悪しからず。)

(以下は銀行の財務分析のことになりますので,「さらり」と読んでください。情報の寄せ集めのため正確性は保証出来ませんので,金融機関への投資をお考えの方は,専門家に相談をお勧めします。)

そして,銀行の計算式は,次の通りとなります。

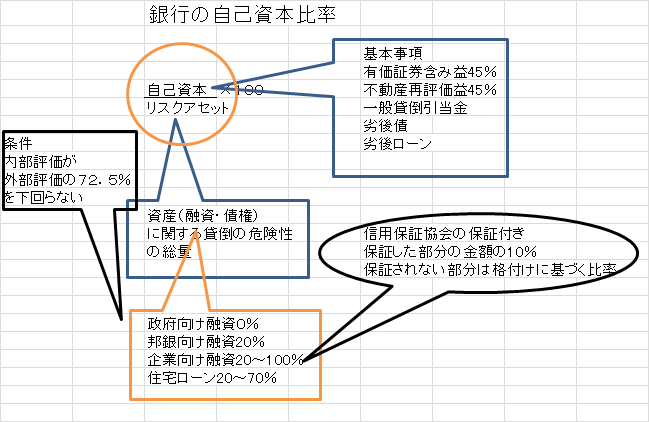

自己資本比率(%)=自己資本(基本項目(※1)+有価証券の含み益45%※,不動産再評価益45%,一般貸倒引当金,劣後債※,劣後ローン※)÷リスクアセット×100

(※1)基本事項(Tier1)は資本金,法定準備金,剰余金のことをいいます。

※補完的項目(Tier2)は劣後債,劣後ローン,有価証券の含み益45%などをいいます。

※リスクアセットとは資産(融資・債権)に関する貸倒れの危険性の総量となります。

銀行の融資には色々な種類があり,融資のリスクを分類して,それを計上しています。そして,格付や担保水準に応じたリスクウェイト(RW)を細分化しています。(例として,政府向け融資0%,邦銀向け融資20%,企業向け融資20~100%,住宅ローン20~70%,のように格付けにより幅があるようです。)

そして信用保証協会の保証付きの保証部分の10%がリスクウェイトになるようです。

(責任共有の保証部分80%に対してはその10%がリスクウェイトになります。保証外の部分は別のリスクウェイトになります。)

自己資本比率の計算上,分母を減少させて,「融資の貸し渋り」を防ぐ効果(金融の円滑)となります。

要するに,「回収リスク」とBIS規制の「自己資本比率」をあまり気にすることなしで,銀行が信用保証協会の保証付き融資を積極的に対応してくれる理由がここにあります。

なお,自己資本比率を高くすると,ROE(自己資金利益率)が低下して収益性と効率性が悪くなるのです。自己資本比率の負の面になります。

健全・安定性と収益・効率のどちらを優先するか,「中庸」にするかは経営判断の部分になると思います。

後編は,本題の「事業承継の資金調達」について,掲載いたしますので,引き続きご覧下さい。

(※1)優越的地位の濫用の過去の事例

①いわゆる両建預金の事案(最高裁昭52.6.20民集31巻4号449頁)

②大手銀行が貸出先に自行の金融商品である金利スワップを購入させた事案(平17.12.26勧告審決・公取委審決集52巻436項

③銀行が貸出先の役員選任に干渉した事案(昭28.11.6勧告審決・公取委審決集5巻61項,

昭32.6.3勧告審決・公取委審決集9巻1項)

参考文献

遠藤俊英,小野瀬厚,神田秀樹,中務嗣治朗 監修「金融機関の法務対策5000講」

一般社団法人金融財政事情研究会,(株)きんざい 2018.2.15第一刷発行 Ⅰ巻P645

Ⅲ巻P7,P570~686