広報担当 秘書 田村 司

前回の前編で,「融資と信用保証協会」は「優越的地位の濫用でない旨」とBIS規制のご説明をいたしました。

今回の後編は4月からの「信用保証」見直し内容について「事業承継の資金調達」に限定してご説明をいたします。

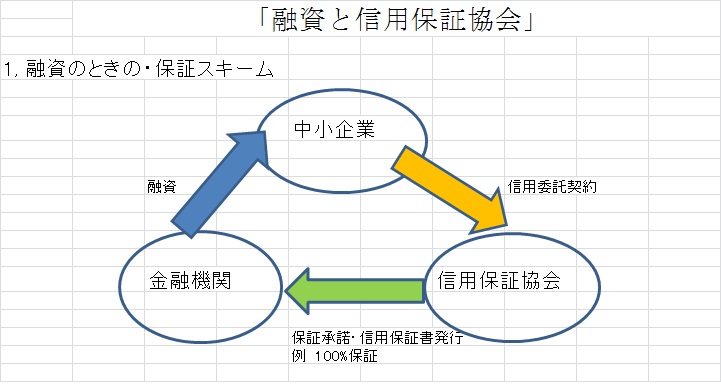

まず,信用保証付きの融資が初めての方のため,イメージが湧くように簡単な図で表示しました。

融資は銀行(金融機関)から受けるのですが,信用保証協会の保証の承諾を受けてからになります。

しかも信用保証協会は事業者から頼まれもしないのに保証の承諾はしません。

つまり,信用保証協会は事業主から信用委託契約を締結してから銀行(金融機関)に保証することになります。

しかも,無償ではありません。しっかりと信用保証料(※1)というものを頂きます。

事業主が融資に保証を受ける場合のスキーム(例100%保証)

事業が順調なときは,普通に約定返済を行っていくだけです。

しかし,事業が不振となり,融資の約定返済ができなかったときは,債務免除されることはありません。

代位弁済(※2)により,銀行(金融機関)→保証協会と債権が移り,債権者が変わることになります。

(今回の図は分かり易く銀行(金融機関)に保証協会が100%保証を例にしました。なお,保証協会80%保証の場合は,20%部分を銀行(金融機関)の負担としています(責任共有制度)。そして負担に関しては,部分保証方式と負担金方式のどちらかで利用することになっているようです。)

そして,銀行(金融機関)に信用保証協会が代位弁済した資金は日本政策金融公庫から保険料として支払われます。

融資の返済ができなくなった場合のスキーム

なお,中小企業の事業主は保証協会に原則一括返済しなけれななりませんが返済方法については相談にのってくれるようです。そのときは信用保証協会と十分相談の上,進めるのがよろしいかと思います。

その後,回収(弁済)金は中小企業から信用保証協会,そして日本政策金融公庫へと資金は流れます。

回収スキーム

スキームのイメージ図V2-1.jpg)

本題に入ります。

私は,保証協会の見直しの中から,後継者問題に起因する事業承継に役立つ点として,2つの項目に着目しました。

実際問題として,事業承継を成功させるアクションには資金調達が必要になります。そして廃業するにしても一時的な資金が必要になります。

その資金調達の支援策として新たに条件が緩和されたものがあります。

それは,「特定経営承継関連保証」と「自主廃業支援保証」です。

一つ目の「特定経営承継関連保証」は,H20年に創設された「経営承継関連保証」では後継者個人が事業を行っていないことを理由に受けられなかった株式購入費用や,相続税や贈与税に伴う納税資金も保証を受けられるようになります。

これにより,相続で遺産分割協議や納税問題などの事業承継がの支障に資金調達の救いの手を差し伸べています。後継者個人を信用保証の対象として,事業承継に際しての資金ニーズに一層きめ細かく対応するものが創設されました。

その保証条件として次の通りです。

事業承継に伴い,事業活動の継続に支障が生じているとして,経済産業大臣の認定を受けた中小企業者の代表者個人に対して,信用保証を受けられます。

①株式等取得資金,

②事業用資産等取得資金,

③事業用資産等に係る相続税又は贈与税の納税資金,

④遺産分割に伴う返済資金又は遺留分減殺に伴う価格弁償資金・認定中小企業者の事業活動の継続に特に必要な資金などです。

保証額は,最大2.8億円が保証限度となります。(80%保証)

保証料率0.45%~1.9%です。

原則,認定中小企業者以外の保証人は徴求しません。

取扱金融機関は既往取引金融機関の内,一定の信頼関係を構築しているものとして申込者が認識する金融機関のようです。

【田村の解説・・・会社の場合は,前社長からの経営権の移譲(自社株式の移譲)には株式等の取得資金が必要になります。個人の場合は事業用資産の取得資金が必要になります。そして,前社長の相続が発生した場合は,他の相続人からの株式の取得資金が必要となります。個人事業主の相続の場合は納税資金充当により事業財産が残らない事態も起こり得ます。また,遺産分割協議が事業の行方を左右することもあり得ます。それ以外にも,遺言書に基づく事業継承者が相続人からの遺留分減殺請求など,前途多難な問題が起こり得るのです。「特定経営承継関連保証」は「後継者個人が事業を行っていない」の条件を取り外して,事業承継の後継者不足の担い手に資金調達の手段を与えた部分において改善されたと思います。】

二つ目の「自主廃業支援保証」は,次の条件を満たすことが必用になるようです。

①事業継続が見込めず,自ら廃業を選択。

②直近決算が実質的に債務超過でなく,事業清算により完済が見込まれる。

③バンクミーテイング等により合意された廃業計画書に従って計画の実行及び進捗の

報告を行うなどが対象となります。保証条件は最大3,000万円となります。(80%保証)

原則,第三者保証人は非徴求となります。

その他の条件としては,保証申込時に廃業計画書及び確認書を提出することになります。そして,中小企業者は金融機関に1か月ごとに廃業計画の進捗報告をすることになります。

今後は信用保証協会と金融機関の連携がさらに重視されるようになります。そして,メインバンクが十分の融資が行えないときは,信用保証協会が他の金融機関の紹介を行うなどの支援の取組みをおこなうようです。そしてそれは,「担保・保証依存融資からの脱却」や「事業性評価」が反映されたものとなっているようです。

尚,不測の事態のため(住宅ローンのような)団体生命保険の保証協会団信があるようです。保証申込の手続きのときは,簡単なお申し込み手続きでできるようです。これについては一度保証協会に相談の上,ご検討下さい。

融資の申込や管理については,金融機関と保証協会と十分連携する必要がありますので,事業者の方は両者に十分相談の上,進めてください。

オレンジ法律事務所は,知財関係以外にビジネス法務や事業経営のご相談を付随して受けるときもあり,ほかの専門家(税理士など)を交えた支援体制で臨んでります。気軽にお声がけください。

すこしでもこのブログが皆様のお役に立てて,事業の発展に貢献できたらそれが私の喜びです。

最後まで辛抱強くお読み頂き有難うございました。

ご参考として,「見直しされた内容」を箇条書で掲載しましたのでご興味のある方は,ご覧下さい。

1,「危機関連保証」の創設。100%保証。

従来と別枠で最大2億8千万円の保証。

2,「小規模事業者」への支援拡充。1,250万円→2,000万円に拡大。100%保証。

3,「創業関連保証」の拡充。1,000万円→2,000万円に拡大。100%保証。

4,「特定経営承継関連保証」が創設されました。前述の通りです。

5,円滑な撤退支援として,「自主廃業支援保証」も創設されました。前述の通りです。

6,不況業種向けの保証として,危機的状況に陥っていた中小企業の資金繰りを支援した「サーフティネット保証5号」の保証割合を100%から80%に変更。

詳細についてご興味のお有りの方は次のURLで検索できます。

中小企業庁

中小企業庁の責任共有制度

http://www.chusho.meti.go.jp/kinyu/shikinguri/hokan/index.htm

特定経営承継関連保証の創設

http://www.chusho.meti.go.jp/kinyu/shikinguri/hokan/2017/191025hokan04.pdf

円滑な撤退支援「自主廃業支援保証」

http://www.chusho.meti.go.jp/kinyu/shikinguri/hokan/2017/191025hokan05.pdf

中小企業経営承継円滑法の申請マニュアル・申請様式一覧

http://www.chusho.meti.go.jp/zaimu/shoukei/2014/141217kinyumanual.pdf

参考資料

「TDB TEIKOKU NEWS WEEKLY」(株)帝国データバンク 2018/4/11(水)NO.1766 P12

用語解説

(※1)金融機関に支払う金利以外の信用保証料(万一の代位弁済金、信用保険料(信用保証協会が保証した債務を保険引き受けする日本政策金融公庫に対して支払う保険料)、経費など、信用保証制度を健全に運営する上で必要な費用に充てられています。)の費用が発生します。

なお,「てん補率」は直接的には事業者には関係しません。金融機関に保証協会が代位弁済した額の〇〇%が日本政策金融公庫から信用保証協会に支払われるものをいいます。

(※2)代位弁済・・・第三者または2名以上の保証人あるいは連帯債務者の中の一人あるいはさらにその他の者が弁済をなすと,これらの者は債務者に対して求償権を取得するのが普通である。この求償権の効力を確保するために,債権者の有する債権に関する権利が,この求償権の範囲において弁済者に移転することを,弁済による代位といい,このような代位の伴う弁済を代位弁済という(民499条~504条)。

執筆者 青栁幸一他113名「補訂版 図解による法律用語辞典」自由国民社 2004/2/1補訂版二刷発行P313~314