営業 秘書 田村 司

いつもご愛読頂き有難うございます。

多忙な読者のために,三分以内で読み切れることを目標にしています。

先般,私の娘が「小切手の横線について」の質問をしてきました。

(銀行経験46年間の)得意の分野だ!

父権復活のチャンスとばかりに,小切手法の小切手要件から説明しました。

しまった!逆に混乱させてしまいました。

そこに家内(元銀行員)が助け船を出してくれ,私より,簡潔明瞭に説明してくれて,娘は理解していました。

その後,娘から,約束手形について「手形は何のために使われるのか」との質問あり,

簡潔に説明できました。

また,別の機会に弟(運送業勤務)からも,私が,元銀行員の経験もあることから,「線引小切手」について確認のため,聞かれました。 簡単に説明したら納得していました。

教訓:必要以上の情報発信は,情報の受信者に混乱をきたすことが分かりました。

情報は受手にもよりますが,必要最小限が,最大の効果をあげることが分かりました。

(蛇足:「リービッヒの最小律」が情報でも証明されました。呵呵)

企業間の決済方法は「IT」化されて電子記録債権などがありますが,まだ手形・小切手の知識を必要とする企業も沢山あると感じました。

そこで,元銀行経験から手形と小切手の注意すべき点について,お話したいと思います。

少し,長くなりますので5回に分けさせて頂ききます。

第一回目の今回は小切手が使われる理由と注意することについて説明致します。

まず,小切手は現金の代用として取引の決済に使われます。

1,小切手帳の交付を受けて小切手振出の立場

⑴ まず,金融機関に当座勘定の口座開設をしなければなりません。

それは,金融機関とお客様との当座勘定(委任契約)になります。

しかも,信用調査が行われます。すぐ口座開設ができるとは限りません。

口座開設ができたら,そこではじめて小切手帳は交付してもらえます。

⑵ 小切手帳の管理上の注意事項

小切手帳及びお届け印の管理は,現金以上に厳重な管理を行って,無権利者(振出して交付する権限の無い者)などに使われないようにして下さい。

小切手用紙と届出印は別々に保管するとより安全になります。

小切手用紙には小切手帳の全てに最初から,横線(BANK)の表示をして,盗難・紛失・偽造などの防止のために事前準備としているようです。

⑶ 振出時の注意

① 小切手用法(小切手用紙の使い方)に従って振出して下さい。

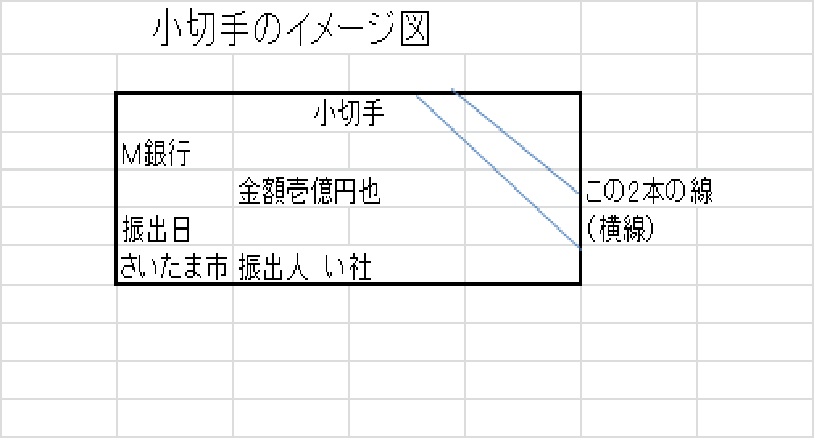

② 小切手には線引制度(要件記載欄以外に2本の並行線を引く)があります。

線引切手にするのが一般的です。盗難,紛失防止対策であります。

③ 振出日なしの白地小切手を出さないようにしてください。

「白地」とは小切手要件が空欄の状況を言います。

・合意と違う記載の場合などにより,トラブルのもとになりますので,しっかり記入してください。

・小切手は振出日の翌日から10日間,最終日が休日の場合は翌営業日まで呈示期間となります。

・呈示期間経過後であれば,支払銀行に対して,支払委託の取消ができます。

振出日未記入の白地小切手であると,紛失・盗難のとき不利益を被ります。

④ 先日付小切手の振出はトラブルや信用に関わるほどの不利益に遭遇する場合がありますので,十分注意してください(小切手法第28条②)。

・先日付小切手は金融機関から手形が交付されないため約束手形の代わりとして,また小切手は印紙税なしのため節税目的として,使われる場合もあります。

⑤ 先日付の振出日前に呈示があったら,金融機関は支払決済しなければなりません。

正当な呈示として取扱されます(手形の期日とは違います)。

そのとき決済資金が無ければ,1号不渡小切手となります(手形と同じ処分)。

この時の救済方法には持出銀行からの「依頼返却」による対応方法もありますが,所持人が持出銀行に依頼しなければなりません。振出人と所持人と相談のうえすすめてください。

2,小切手の所持人の立場の注意点

⑴ 横線なしの小切手ならば,線引き小切手にする(紛失・盗難に備えて)。

受取った線引小切手は,所持人の取引銀行でのみ入金出来できます。

2本線の間に銀行名が書かれている(特定横線といいます)とその銀行名のみの取扱になります。

通常,A銀行とB銀行の特定横線がある場合は,銀行は受入れしません。

⑵ 現金化(資金化)はいつになるのか

線引き小切手は自分の取引銀行に入金してください。

すぐには,現金には成りません。3営業日目に資金化されます。

手形交換所が違うため取立ての小切手はそれ以上の日数がかかります。

詳細は金融機関に照会してください。

線引き小切手をもらったが,すぐ現金が欲しい場合は,振出人に小切手の裏面に記名捺印をもらってから,振出人の取引銀行に小切手の呈示をして下さい。

そのときは,所持人は印鑑も持参ください。

⑶ 裏書という署名(記名捺印)が必要な場合があります。

通常は持参人払いであるが,振出人が持参人の文字を訂正して記名式に変更されている場合は,裏面に裏書(署名又は記名捺印)を忘れないようにして下さい。

裏書が洩れると,裏書不備の理由で不渡返却されて,入金した銀行に戻ってきます。

⑷ 入金するにあたっての注意事項

振出日も確認してください。

先日付小切手の場合はお客さんとトラブルになり,場合により,お客さんの信用を毀損する(不渡)ことに成りかねないので注意して下さい。

⑸ 異例なこと(紛失・盗難)が起きたらすぐに振出人から支払金融機関に連絡を入れてもらい,支払いを止めるようにして下さい。

警察への届出と簡易裁判所への公示催告,除権決定については,第四回目で説明します。

オレンジ法律事務所は,埼玉県内では,知的財産(特許,著作権など)に強みを持っています。企業法務以外にも,個人の相続も手掛けて,遺産分割協議書,公正証書遺言の作成なども手掛けています。当事務所の脇弁護士が今手続き中ですが,また別件で公正証書遺言の相談が入ってきているようです。

ブログ掲載の記事が少しでも,皆様にお役に立てたら,それが私の喜びです。

今回も最後までお読み頂き有難うございます。

なお,次回は「手形が使われる理由と注意(手形の流れ)」について説明致します。